Aktualności

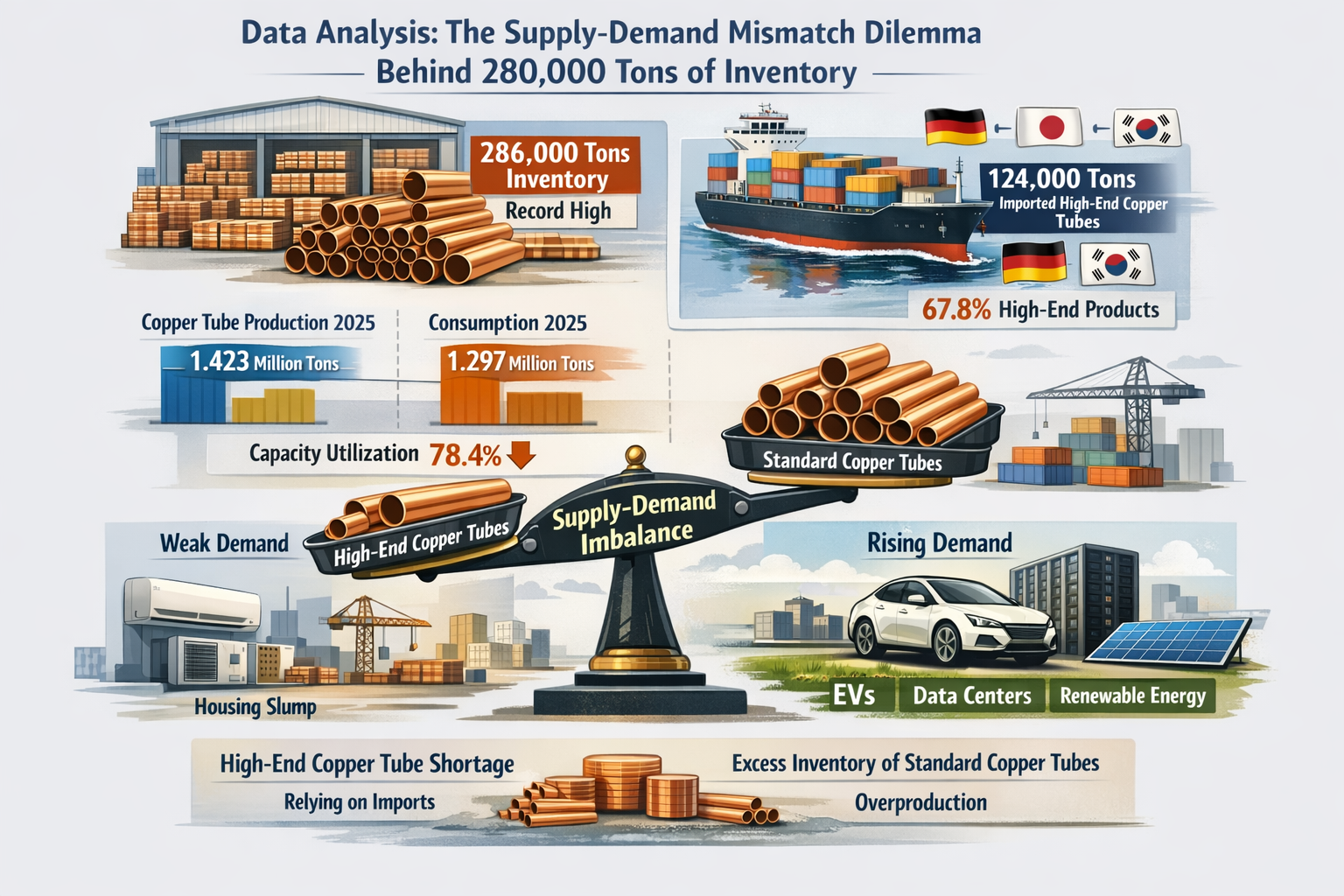

Dom / Aktualności / Wiadomości branżowe / Z jednej strony zaległości wynoszą 280 000 ton zapasów, z drugiej strony roczny koszt importu wynosi 3 miliardy dolarów: kiedy zostaną rozwiązane „słodkie kłopoty” chińskiego przemysłu rur miedzianych?